Calculadora de IGV en Perú, ¿Cómo Calcular el IGV?, Determine de forma exacta el Impuesto General a las Ventas, este impuesto grava con el 18% a algunas transacciones financieras, prestación o utilización de servicios, contratos de construcción, importación de bienes, entre otros que se realizan dentro del Perú.

Unas de las características del IGV es que está orientado a ser asumido por el consumidor final, cabe señalar que este se encuentra en el precio de la compra de los productos que se adquiere.

Tasa

Unas de las características del IGV es que está orientado a ser asumido por el consumidor final, cabe señalar que este se encuentra en el precio de la compra de los productos que se adquiere.

Tasa

Se aplica una tasa del 16%, adicionalmente se añade la tasa del 2% del Impuesto de Promoción Municipal, lo que al final suman un 18%: (IGV + IPM).

¿Como se calacula el IGV?

Calcular el IGV es muy sencillo, solo se debe aplicar la siguiente formula:

> Se aplica el 18% al Importe Neto

> IGV = Importe Neto * 0.18 - (Ejemplo: S/ 100 * 0.18% = S/ 18)

> El IGV será S/ 18

> El Total será: S/ 100 + S/ 18 = S/ 118

¿Qué pasa cuando nos dicen que en el Importe Neto está incluido el IGV?

Para este caso se aplica la siguiente formula

> Neto = Total / (1+0.18) o Neto = Total / 1.18

> Ejemplo: S/ 118 / 1.18 = S/ 18

> El IGV será S/ 18

> El Importe Neto será: S/ 118 - S/ 18 = S/ 100

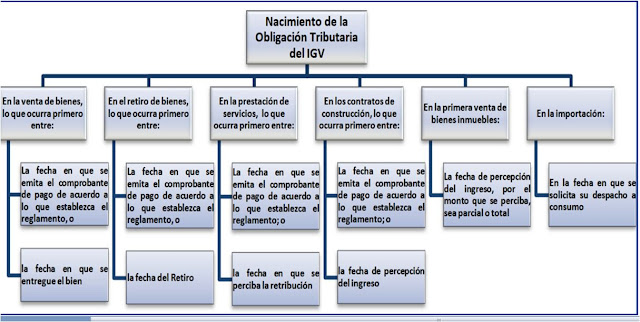

Nacimiento de la obligación tributaria del IGV

El siguiente cuadro nos muestra el momento a partir del cual un contribuyente se encuentra obligado a cumplir con el pago del IGV.

¿Como se calacula el IGV?

Calcular el IGV es muy sencillo, solo se debe aplicar la siguiente formula:

> Se aplica el 18% al Importe Neto

> IGV = Importe Neto * 0.18 - (Ejemplo: S/ 100 * 0.18% = S/ 18)

> El IGV será S/ 18

> El Total será: S/ 100 + S/ 18 = S/ 118

¿Qué pasa cuando nos dicen que en el Importe Neto está incluido el IGV?

Para este caso se aplica la siguiente formula

> Neto = Total / (1+0.18) o Neto = Total / 1.18

> Ejemplo: S/ 118 / 1.18 = S/ 18

> El IGV será S/ 18

> El Importe Neto será: S/ 118 - S/ 18 = S/ 100

Nacimiento de la obligación tributaria del IGV

El siguiente cuadro nos muestra el momento a partir del cual un contribuyente se encuentra obligado a cumplir con el pago del IGV.

¿Qué operaciones son gravadas por el IGV?

Contribuyentes habituales

Ventas de bienes muebles en el país

- a) Todo acto por que se transfieren bienes a título oneroso, tales como la compraventa, permuta, dación en pago, expropiación, adjudicación por remate.

- b) El retiro de bienes, son los autoconsumos realizados por el contribuyente fuera de sus actividades empresariales, es decir que no son necesarias para realizar sus actividades gravadas.

Prestación o utilización del servicio en el país

- a) Toda prestación de servicios que una persona realiza para otra y por la cual percibe un ingreso que se considere renta de tercera categoría para efectos del Impuesto a la Renta, aun cuando no este afecto a este último impuesto.

- Entiéndase que el servicio es prestado en el país cuando el sujeto que lo presta se encuentra domiciliado en él para efecto del Impuesto a la Renta, sea cual fuere el lugar de celebración del contrato o del pago de la retribución.

- a) Los contratos de construcción que se ejecuten dentro del territorio nacional, cualquiera sea su dominación, sujeto que lo realice, lugar de celebración del contrato o de percepción de los ingresos.

- a) Se encuentra grabada las primera venta de inmuebles ubicados en el territorio nacional que realicen los constructores de los mismos, así como la posterior venta del inmueble que realicen las empresas vinculadas con el constructor o cuando el inmueble haya sido adquirido directamente de de éste o de empresas vinculadas económicamente con el mismo, salvo cuando se demuestre que la venta se efectuó a valor de mercado o a valor de tasación, el que resulte mayor.

- a) La importación de bienes se encuentra grabada cualquiera sea el sujeto que la realice (no se requiere habitualidad). Tratándose del caso de bienes intangibles provenientes del exterior, el Impuesto se aplicara de acuerdo a las reglas de utilización de servicios en el país.

- En caso que la Superintendencia Nacional de Aduanas hubiere efectuado la liquidación y el cobro del Impuesto, este se considerará como el anticipo del Impuesto que en definitiva corresponda.

Son contribuyentes del IGV:

Se consideran sujetos de impuesto a las personas naturales, jurídicas, entidades de derecho público o privado, sociedades conyugales y sucesiones, que realicen la importación de bienes afectos y que realicen de manera habitual operaciones comprendidas dentro del ámbito nacional, siempre y cuando esta no realicen una actividad empresarial.

Artículo. 1° del T.U.O. de la Ley del Impuesto General a las Ventas aprobado por Decreto Supremo N° 055-99-EF y el Artículo 2 del Reglamento de la Ley del IGV, Decreto Supremo N° 029-94-EF.

Tasa del IGV : Artículo. 17°. TUO de la Ley del Impuesto General a las Ventas, aprobado por Decreto Supremo N° 055-99-EF y Artículo.1° - Ley N° 29666

Tasa del IPM -Impuesto de Promoción Municipal - Artículo. 76° - Decreto Legislativo N° 776 .

Comentarios

Publicar un comentario